ー新築建売 不動産屋のマメ知識ー

☑周りは家を買っているのに、自分はこのままでいいのかという不安のある方

☑家賃10万円を払い続けることは損なのか、それとも合理的な選択なのかを判断したい方

☑自分の状況では賃貸と購入どちらが正解なのかわからない方

☑家賃10万円は「もったいない場合」と「もったいなくない場合」があり、

自分がどちらに該当するかを知ることで最適な判断につながる

大学卒業後、大手ハウスメーカーに住宅営業として勤務後、2019年に明和住宅へ転職。

大手ハウスメーカーと地元工務店双方を経験しているため、両側の目線での住宅提案が可能。土地も扱う明和住宅において、セミオーダー形式による注文住宅のコストカット提案等、地元工務店ならではの柔軟性を活かした営業活動を行う。

皆さんこんにちは。

明和住宅スタッフ営業担当の坂本です。

「家賃10万円を毎月支払い続けるのはもったいない」

「このお金で住宅ローンを支払えば家を買えるのでは?」と感じる方は少なくありません。

実際に、賃貸住宅における30年間の家賃総額を計算すると約4,000万円にのぼり、持ち家の購入費用と比較しても大きな差がないケースもあります。

本記事では、「家賃10万円がもったいない」と言われる理由や、賃貸と持ち家の生涯コストの比較、賃貸が向いているケースについて解説します。自身のライフスタイルに合った最適な選択のためにも、ぜひ参考にしてみてください。

|

【この記事で分かること】 ・家賃10万円がもったいないと感じたら持ち家を検討した方がいい理由

|

.jpg)

家賃10万円という水準は、都市部では一般的ともいえる金額ですが、長期的な視点で見ると大きな支出となる可能性があります。特に、数十年単位で住み続けた場合の総額や、税制面の違いなどを踏まえると、割高に感じられることもあるでしょう。

本章では、「家賃10万円がもったいない」と言われる理由を、具体的な数値やデータをもとに詳しく解説します。

家賃10万円の物件に30年間住み続けた場合、単純計算で「10万円×12か月×30年=3,600万円」となり、大きな金額になります。

さらに、賃貸では一般的に2年ごとに更新料が発生し、その相場は家賃の0.5〜1か月分です。家賃10万円・更新料1か月分と仮定すると、30年間で約14〜15回の更新が発生し、更新料だけで約140万〜150万円が必要になります。

そのほか、火災保険の更新料や保証会社の更新料、事務手数料、駐車場代などを加えると、実際には3,600万円に数百万円が上乗せされるケースが一般的です。その結果、30年間の総支払額は約4,000万円規模になると想定されます。

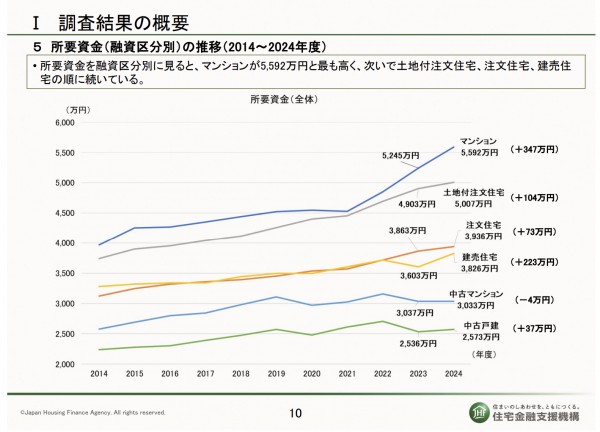

一方で、住宅金融支援機構の調査によると、建売住宅の全国平均取得費用は約3,826万円、中古戸建は約2,573万円、注文住宅が3,936万円とされています。

このように、家賃10万円を30年間払い続けた場合の総額(約4,000万円)と比較すると、持ち家の購入は現実的な選択肢であるといえるでしょう。

※国土交通省「令和6年度住宅市場動向調査報告書」を元に作成

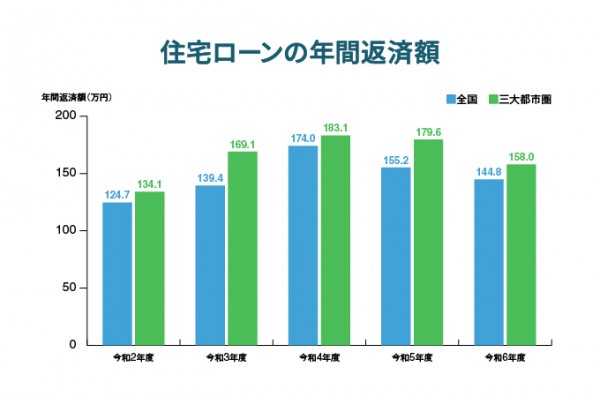

国土交通省の調査によると、住宅ローン年間返済額は全国平均で144.8万円、三大都市圏では158.0万円とされています。月々に換算すると全国平均が約12.1万円、三大都市圏が約13.2万円です。

さらに、住宅の種類別に見ると、住宅ローンの月々の平均返済額は注文住宅が約12.1万円、分譲戸建住宅では約11.0万円、既存(中古)住宅では約9.1万円であり、家賃10万円とほぼ変わりません。そのため、「同じくらいの負担なら購入も検討できる」と考える方も多いです。

住宅ローン控除は、自ら居住するために住宅ローンを借りてマイホームを取得・増改築した場合、年末のローン残高の0.7%を所得税・住民税から控除できる制度です。新築住宅では最長13年間、既存住宅では10年間にわたって適用されるため、長期的に見て大きな節税効果が期待できます。

例えば、ローン残高3,000万円であれば、控除率0.7%をかけた「年間21万円」が税金から差し引かれます。これは月あたり約1.75万円相当の負担軽減に相当し、実質的な住宅コストを下げることが可能です。しかし、賃貸住宅に住んでいる場合は、このような税制優遇を受けられません。つまり、同じ住居費を支払っていても、持ち家と賃貸では税制面でのメリットに大きな差がある点が、「もったいない」といわれる理由の一つです。

持ち家の場合、住宅ローンの完済後の住居費は、固定資産税や修繕費程度に抑えられるため、大幅に負担が軽減されます。一方で、賃貸住宅は住み続ける限り家賃の支払いが必要となり、収入が減る退職後も家賃が変わりません。

総務省の家計調査(2025年)によると、65歳以上の夫婦のみ無職世帯の月々の住居費は約1.8万円であり、毎月の家計収支は約4.2万円の赤字傾向です。この数値は持ち家世帯も含まれているため、家賃負担が低いケースが反映されています。

賃貸住まいで10万円の支出が続けば、年金だけでは生活維持が難しく、老後の家計を深刻に圧迫する恐れがあります。

.jpg)

長期的に見るとどちらの負担が大きくなるのか、同じ「月10万円」の支払いを前提に、賃貸と持ち家の生涯コストを比較しました。

| 経過年数 | 賃貸 | 持ち家 |

| 10年 | 約1,280万円 | 約1,400万円 |

| 20年 | 約2,560万円 | 約2,800万円 |

| 30年 | 約3,840万円 | 約4,200万円 |

| 40年 | 約5,120万円 | 約5,000万円 |

| 50年 | 約6,400万円 | 約5,200万円 |

※持ち家には住宅ローン控除(13年間で累計約270万円)の税負担軽減あり

※持ち家には土地・建物の資産価値が残る

|

条件 賃貸:家賃月額10万円/更新料2年ごとに1か月分/その他費用(火災保険・保証会社更新料等) (静岡では更新料なし物件も見られ、更新時は事務手数料が発生するケースがある。) 持ち家:ローン返済月額10万円(金利1.0%・35年返済)/固定資産税年10万円/修繕費10年ごとに100万円 |

30年までは大きな差は出にくいですが、35年目にローンが完済すると、それ以降持ち家の年間コストは下がり、賃貸との差が大きくなることが分かります。

さらに、持ち家には住宅ローン控除という税制メリットがあり、最終的に土地や建物が資産として手元に残る点も、賃貸住宅にはない強みと言えるでしょう。

⇒一戸建ての固定資産税は年間平均でいくら?計算方法や価格帯別シミュレーションを紹介(参照関連コラム)

.jpg)

家賃10万円の支払いは、必ずしも「もったいない」とは限りません。ライフスタイルや職場環境によっては、賃貸ならではの柔軟性や経済的メリットが、持ち家の資産価値を上回ることもあるためです。

本章では、住居費を単なるコストではなく「生活の質を高めるための投資」として捉えた場合に、賃貸住宅が合理的な選択となるケースを解説します。

●転勤や引っ越しの可能性がある人

住宅を購入すると、簡単には引っ越すことができず、売却や賃貸に出す際の手間・費用が発生します。そのため、ライフスタイルの変化に柔軟に対応しにくい点がデメリットです。

一方で、賃貸住宅であれば、ライフスタイルの変化に合わせて住み替えがしやすく、家族構成や通勤先の変化にも対応しやすいです。

仕事の都合で転勤が多い、あるいは将来設計が固まっていないなら、無理に購入するより、身軽に動けること自体がメリットとなります。

厚生労働省の調査によると、住宅手当などを支給している企業は全体の45.7%ほどで、賃貸に住んでいる人に支給されるのが一般的です。

会社からの住宅手当や家賃補助があり、仮に月2万〜3万円の補助がある場合、実質的には家賃7万〜8万円台で住むことができます。

企業によっては、住宅ローンを組んでいる場合も住宅手当の対象となることがありますが、賃貸より支給額が低いケースが少なくありません。転職や退職で住宅手当がなくなる可能性もあるため、補助前提で無理のある家賃設定にしないことが大切です。

「駅に近い」などの利便性が高い好立地は、土地や物件の価格が高くなる傾向があり、同じエリアで住宅を購入すると、住宅ローンの返済額が家賃10万円を上回るケースも少なくありません。

一方で、賃貸住宅であれば、こうしたエリアでも比較的住居費を抑えられる可能性があります。先述の通り、住宅ローンの月々の返済額は全国平均で9万〜12万円程度ですが、好立地の物件を購入する場合は価格がさらに上がり、月々の返済額も大きくなる傾向があります。

好立地な場所に持ち家よりも安い負担で住める可能性があるのは、賃貸ならではのメリットといえるでしょう。

「家賃10万円はもったいない」と感じるなら、持ち家への切り替えが賢い選択かもしれません。

完済後に資産が残るだけでなく、老後の住居費不安を解消できるのは大きな安心材料です。さらに、ペットとの共生や自由な改装など、賃貸の制約から解放され理想の生活を叶えられる魅力もあります。

ここでは、所有することで得られる経済的・精神的なメリットを、資産性や自由度の観点から詳しく解説します。

賃貸はどれだけ家賃を払い続けても、退去すれば手元には何も残りません。しかし、持ち家はローンを返済すれば、最終的に住まいが自分自身の「財産」になります。

長く住む前提があり、無理のない返済計画を立てられるなら、資産形成に直結する住宅購入は家賃を払い続けるよりも納得感の大きい選択肢となるでしょう。

また、交通の便や周辺環境、エリアの将来性など資産価値の高い物件を見極めて購入することで、将来的な売却や住み替えも可能になります。単なる出費で終わらせず、価値ある資産を築けるのが持ち家の強みです。

住宅ローンを完済した後は月々の返済がなくなり、住居費を固定資産税や修繕費のみに抑えられます。これにより、年金生活でも住居費に圧迫されにくく、食費や医療費、趣味など他の支出に充てることが可能です。

住む場所が確保されていることで、老後の生活基盤が安定しやすく、賃貸で起こりうる更新や立ち退きによる住み替えの不安もありません。

さらに、万が一まとまった資金が必要になった場合でも、持ち家を担保にした「リバースモーゲージ」などの資金調達手段を使える点は、賃貸住宅では得られないメリットです。

賃貸住宅ではペットの飼育を禁止している物件も多いですが、持ち家であれば基本的に自由にペットを飼うことができます。

分譲マンションの場合、管理規約によってペット飼育が禁止されているケースもあるため、事前の確認が必要です。実際に、賃貸物件のうち「ペット可」とされている物件は、全体の19.3%で2割にも満たないという調査があります。

そのため、賃貸住宅ではペット可物件を探す手間がかかるだけでなく、飼育できる頭数制限や種類、追加費用などの制約が多いのが現状です。

その点、戸建ての持ち家であれば、住まい探しの段階で「ペット可」という条件に縛られることはありません。

大切な家族であるペットと理想の環境で過ごせるのは、持ち家ならではの魅力です。

賃貸住宅には「退去時の原状回復義務」があるため、壁紙の張り替えや棚の造作といった内装の変更は基本的に制限されます。賃貸で内装を変更する場合は、貸主との事前の合意や費用精算の取り決めが必要で、自分だけの判断で進められません。

一方、持ち家であれば間取りの変更から床材の張り替え、キッチン設備の入れ替えまで、自分好みの空間を自由につくれます。住まいを自分らしく追求できる点は、持ち家ならではの醍醐味です。

⇒建売住宅と注文住宅の違いを比較!あなたに合うのはどっち?(参照関連コラム)

毎月10万円の家賃を30年間払い続けると、更新料などを含めた総支出は約4,000万円にのぼります。これは、一般的な住宅ローンの返済額とほぼ同水準であり、長期的には資産が残る持ち家購入を十分に検討できる金額といえます。

ただし、転勤が多い方や手厚い住宅手当がある方、利便性を最優先する方にとっては、賃貸住宅で柔軟に暮らせるというメリットがあることも事実です。「家賃10万円はもったいない」という側面だけでなく、自身のライフプランや将来設計に合わせて最適な選択をすることが大切です。

「家賃を払い続けるより、マイホームを持ちたい」と感じている方は、静岡市で40年以上の実績を持つ明和住宅にご相談ください。

明和住宅の建売住宅は、一級建築士が手がけることで、高いデザイン性と品質を標準仕様で実現しており、理想の住まいを手に入れることができます。

また、ご予算やライフプランに合わせた最適な住まい選びについても、全力でサポートいたします。物件見学や個別相談は随時受け付けておりますので、まずはお気軽にお問い合わせください。

などなど、そういったご質問もお気軽にお問い合わせください。

→葵区の新築住宅を見る

→駿河区の新築住宅を見る

→清水区の新築住宅を見る

物件の無料相談はこちら →

住宅購入は生涯に一度の大きな決断なので、充分なリサーチと慎重な検討が大切です!

引き続き、家づくりをお楽しみください。

建売・土地探しの相談もお気軽にご連絡ください♪

年間約25棟の住宅建築を行う明和住宅は「究極に住みやすい家」を目指しています!ローンや資金の心配、理想の家を建てるノウハウがなく不安等のお悩みをお持ちの方に、適切な家づくりのノウハウを持つ専門家がお待ちしております!まずはお気軽にご相談ください。

静岡の建売住宅なら明和住宅!

9:00 ~ 17:00 不定休