ー新築建売 不動産屋のマメ知識ー

☑住宅ローンの金利について知りたい

☑どの金利にしたらよいか迷われている方

☑あなたはどのタイプ?自分にあった金利をチェック!

☑ライフステージに沿って確実に返済できる

返済計画、金利プランを検討しましょう

2019年に入社し、造成現場・建築現場で経験を積み、営業職に転身。

現場での経験を活かしお客様それぞれに寄り添った提案、地域性を考慮した上で土地を有効活用頂けるようサポートを行う。

売土地・新築建売物件・賃貸・中古マンション物件なども取り扱う。

皆さんこんにちは。

明和住宅スタッフ営業担当の良知です。

住宅購入の際、「住宅ローン」を利用するかどうか悩む方は多いはず。

今回は住宅ローンについて、種類や金利、選ぶべきポイントについてお話します。

✔住宅ローンとは

住宅ローンは、家やマンションなど不動産を購入する際に銀行や金融機関から借り入れる長期の融資です。

返済期間は一般的に15年から35年程度で、固定金利、変動金利、またはその組み合わせの金利オプションがあります。

最近では住宅価格高騰などの理由から40年・50年ローンという長期間にわたる住宅ローンもあるため、お客様のライフスタイルによって選択することが可能です。

借入額、金利、返済期間によって月々の返済額が決まります。

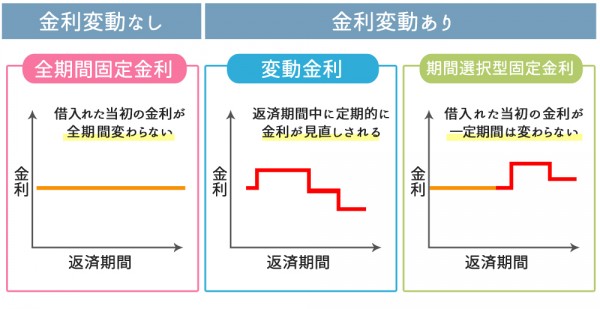

✔金利の種類

住宅ローンには主に固定金利と変動金利の2種類があります。

固定金利は返済期間中金利が変わらないため、将来の金利上昇リスクが低いですが、初期の金利が変動金利よりも高く設定されることが多いです。

変動金利は一定期間ごとに金利が見直され、金利が低い時期には返済額も少ないですが、金利が上昇するリスクもあります。

では、それぞれメリット、デメリットを見てみましょう。

✔変動金利

住宅ローンを利用される方の多くが選択する金利タイプ。

金利情勢の変化に伴い、半年ごとに金利の見直しが行われる。

変動金利 0.5%~0.7%

※2024年4月現在の変動金利

●メリット

・固定金利と比較して、住宅ローン金利が低めに設定されている。

・将来的に金利が下がった場合、住宅ローンの返済額が減る。

●デメリット

・金利が変動するため、総返済額が確定せず返済計画が立てにくい。

・将来的に金利がいつ、どこまで上昇するかわからない。大幅に金利が上昇した場合、住宅ローンの総返済額が増え、想定通り返済できないリスクがある。

✔固定金利

選択した期間の金利が固定される住宅ローンの総称。

固定金利タイプの住宅ローンには、借入全期間にわたって金利が変わらないタイプの「全期間固定金利型」、

一定期間金利が固定される「固定金利期間選択型」に分かれます。

固定金利 1.5%~2%

※2024年4月現在の固定金利

【 全期間固定金利型 】

借入れ全期間にわたって金利が変わらないタイプを「全期間固定金利型」といいます。

借入時から完済まで、契約時の金利で返済を行います。

●メリット

・完済までの毎回の返済金額が確定している為、返済計画が立てやすい。

・金利の低い時期に契約すると、最終支払いまで低金利のまま。

●デメリット

・一般的に変動金利型に比べて金利が高めに設定されている。

【 固定金利期間選択型 】

最初の契約時に2年、3年、5年、10年などの期間を選び、その期間の金利を固定するタイプです。

固定期間終了後は、その時点の金利水準で変動金利型にするか、再び固定期間を選択するかを選ぶことができます。

●メリット

・固定金利期間中は返済額が変わる心配がなく、また変動金利型のような未払利息のリスクもありません。

●デメリット

・固定期間が終了すると、その時点の金利で金利タイプを選択し直すので、その後の返済額は最初にローンを組んだ時点ではわかりません。

・返済開始後の金利の変動によっては将来の返済額が変わる可能性があります。

比較表まとめ

\あなたはどのタイプ?自分に合った金利をチェック!選ぶときのポイント/

| 変動金利 | ・返済額を抑えたい人 ・多少金利が変動しても返済する余裕がある人 ・定期的に、金利や経済動向のチェックができる人 |

|---|---|

| 期間選択型固定金利 | ・一定期間、返済額を安定させたい人 ・時代に合わせて金利タイプを選びたい人 ・確実なマネープランを立てたい人 |

| 全期間固定金利 | ・お得さよりも安定を求める人 ・金利や経済動向を追うのが苦手な人 ・借入期間が短い人 |

✔長期固定金利のフラット35

民間金融機関と住宅金融支援機構が提携し、提供している長期固定金利住宅ローンを「フラット35」といいます。

「フラット35」は最長35年間、借入金利と返済額が確定する住宅ローンです。「ずっと固定金利の安心」でマイホームの取得を実現、また長期にわたるライフプランを立てやすくなります。

✔一概にどの金利で借り入れすべきかは言えない

変動金利型のメリットを受けやすい人は、資金に余裕があり、借入額が少ない・短い借入期間で済む人です。

このような場合には金利上昇の局面でも影響が少ないため、比較的落ち着いて対応できるでしょう。金利が低く設定されるので、より速いスピードで元金を返済していくことも可能です。

逆に、資金に余裕がなく、借入額が大きい・借入期間が長い人は金利が上昇した場合の影響がより大きくなるので、固定金利型か、固定金利期間選択型なども検討してみましょう。

また、変動金利型と固定金利型を組みあわせたミックスという借入方法を選択できる金融機関もあります。

「葵区の〇〇町で売土地探しています」

「この分譲地で建築予定ないですか?」

「○○学区エリアで探しているんですがおススメ物件ないですか?」

などなど、そういったご質問もお気軽にお問い合わせください。

→葵区の新築住宅を見る

→駿河区の新築住宅を見る

→清水区の新築住宅を見る

物件の無料相談はこちら →

住宅購入は生涯に一度の大きな決断なので、充分なリサーチと慎重な検討が大切です!

引き続き、家づくりをお楽しみください。

建売・土地探しの相談もお気軽にご連絡ください♪

新築物件を見る → 売土地を探す →

年間約25棟の住宅建築を行う明和住宅は「究極に住みやすい家」を目指しています!ローンや資金の心配、理想の家を建てるノウハウがなく不安等のお悩みをお持ちの方に、適切な家づくりのノウハウを持つ専門家がお待ちしております!まずはお気軽にご相談ください。

静岡の建売住宅なら明和住宅!

営業時間

[月・火・木・金]9:00 ~ 18:00

[水・土・日・祭日]9:00 ~ 17:00

不定休